Elterngeld zweites Kind

Es sind sicherlich die häufigsten Fragen im Kontext Elterngeld:

- „Wie viel Elterngeld erhalte für mein zweites Kind?“,

- “Erhalte ich das volle Elterngeld für mein zweites Kind?” oder

- “Wann ist es für das Elterngeld der beste Zeitpunkt, ein zweites Kind zu bekommen?”.

Leider gibt es auf diese Frage keine einfache oder pauschale Antwort, es kommt nämlich drauf an – auf Ihre individuelle Situation. Im folgenden Artikel erläutern wir Ihnen, wie sich das Elterngeld für Ihr zweites Kind berechnet und geben Ihnen Tipps, wie Sie Ihr Elterngeld beim zweiten Kind sogar erhöhen können.

Hier die wichtigsten Fakten zum Thema Elterngeld beim zweiten (nächsten) Kind:

- eine frühzeitige Planung ist sinnvoll

- das nächste Elterngeld kann durch den Geschwisterbonus sogar noch höher ausfallen

- Je früher das nächste Kind geboren wird, desto einfacher ist es, das „volle“ Elterngeld zu erhalten

- Es gibt Tricks/Gestaltungsspielräume, um Ausklammerungs- und Verschiebetatbestände zu Ihren Gunsten zu nutzen

- Eine laufende Elternzeit sollte nach § 16 Abs. 3 Satz 3 BEEG vorzeitig beendet werden, um erneut Mutterschaftsgeld zu erhalten

- Ggf. sollten Sie den laufenden ElterngeldPlus-Bezug verkürzen um einen Doppelbezug zu vermeiden

Berechnung des Elterngeldes für das zweite Kind

Zunächst sei erwähnt, dass die Elterngeldberechnung immer nach dem gleichen Prinzip erfolgt, egal, wie viele Kinder man schon hat. Hier also ein Überblick, wie sich das Elterngeld für das zweite Kind (oder auch dritte, vierte, etc.) berechnet.

1) Ermittlung des originären 12-Monats-Vergleichszeitraumes vor Geburt

Grundsätzlich wird als Vergleichszeitraum die 12 Kalendermonate vor Geburt des zweiten Kindes herangezogen. Wenn man aber im Zeitraum seit 1.1. des Jahres vor der Geburt des Kindes selbständig war (es reicht sogar nur ein Tag!) gilt abweichend davon, der Zeitraum Januar bis Dezember des Vorjahres der Geburt.

2) Prüfung von Ausklammerungs- und Verschiebetatbeständen

a) Ausschließlich angestellt

Wenn Sie im originären (ursprünglichen) 12-Monatszeitraum ausschließlich angestellt waren, wird geprüft, ob sich Ihr Zeitraum verschiebt oder aufteilt. Gründe für eine Verschiebung/Aufteilung können sein: Mutterschaftsgeldbezug (auch um die Geburt von älteren Geschwisterkindern), Elterngeldbezug von älteren Geschwisterkindern, jedoch nur bis zu deren 14. Lebensmonat oder ein Erwerbsverlust aufgrund einer schwangerschaftsbedingten Erkrankung in diesem Zeitraum. An einem Beispiel lässt sich dies wie folgt verdeutlichen:

Der originäre Vergleichszeitraum wäre der 12-Monatszeitraum vor Geburt von K2. Das heißt Mai 2019 bis April 2020. Nun liegen aber sog. Ausklammerungs- und Verschiebetatbestände wie folgt vor:

Der Vergleichszeitraum für Kind 2 teilt sich also auf und umfasst nun zwei Abschnitte:

Die Einkünfte aus diesem Zeitraum werden für die Elterngeldberechnung von Kind 2 herangezogen. Ungünstigerweise werden auch hier die zwei Monate Mai und Juni 2019, in denen noch ElterngeldPlus von Kind 1 bezogen wurde, nicht ausgeklammert, weshalb hier das Elterngeld für das zweite Kind evtl. geringer ausfallen wird, weil das Elterngeld von Kind 2 nicht aus Elterngeld von Kind 1 „entstehen kann“.

Eltern mit Kindern vor dem 01. September 2021 geboren, können auf Ausklammerungstatbestände übrigens nicht verzichten, weshalb eine Günstigerprüfung hier nicht möglich war. Erst mit der Elterngeldreform (für Eltern von Kindern, die nach dem 01.09.2021 geboren wurden) wurde diese sinnvolle Möglichkeit geschaffen.

Wie Sie sehen, ist die Elterngeldberechnung für das zweite Kind sehr stark von Ihrer individuellen Situation abhängig. Nutzen Sie deshalb noch heute unseren kostenfreien Elterngeldrechner, der Ihnen schnell und einfach Ihren Vergleichszeitraum anzeigt. Damit können Sie leicht und überschaubar Ihren Elterngeldbezug planen.

b) (teilweise) Selbständig

Bei Selbständigen ist es mit den Verschiebetatbeständen etwas einfacher, weil immer auf volle Kalenderjahre abgestellt wird. Die Tatbestände sind hierbei die gleichen wie bei den Angestellten. Nehmen wir also unser Beispiel aus 2a):

Der originäre Vergleichszeitraum wäre also das letzte Kalenderjahr vor Geburt von Kind 2. Das heißt Januar 2019 bis Dezember 2019. Nun liegen aber sog. Ausklammerungs- und Verschiebetatbestände wie folgt vor:

Selbständige können im Rahmen einer Günstigerprüfung wählen, welcher Vergleichszeitraum für sie am günstigsten ist:

Option 1: Januar 2016 bis Dezember 2016

Option 2: Januar 2017 bis Dezember 2017

Option 3: Januar 2018 bis Dezember 2018

Sie prüfen also, welcher Jahresgewinn am höchsten und natürlich welche Sozialversicherungsabzugsmerkmale im Gesamten gesehen das höchste Elterngeld ergeben und beantragen die Berücksichtigung dieses Vergleichszeitraumes im Rahmen Ihres Elterngeldantrages.

Kleiner Tipp:

Wer nach der Geburt eines Kindes eine (kleine) Selbständigkeit beginnt, gilt dann beim nächsten Kind als selbständig, weshalb in diesen Konstellationen die Elterngeldhöhe oft dem Elterngeld vom Geschwisterkind entspricht, besonders, wenn die Kinder „zeitnah“ hintereinander geboren wurden. Lesen Sie dazu Elterngeld „Trick“ für angestellte Eltern.

Die Elterngeldberechnung für das zweite Kindern ist sehr stark von Ihrer individuellen Situation abhängig. Insbesondere bei Selbständigen ergeben sich viele Gestaltungsmöglichkeiten. Nutzen Sie deshalb noch heute unseren kostenfreien Elterngeldrechner, der Ihnen schnell und einfach Ihren Vergleichszeitraum ermittelt und Ihre verschiedenen Elterngeldvarianten berechnet. Damit können Sie leicht und überschaubar Ihren Elterngeldbezug planen:

Und das Beste: Nutzen Sie im Rahmen unserer Elterngeld Software das einzigartige Feature „Günstigerprüfung“ und lassen Sie sich den für Sie besten Vergleichszeitraum einfach und automatisiert ermitteln. Sie geben nur Ihre Daten ein und unsere Software teilt Ihnen mit, welcher Vergleichszeitraum für Sie am besten ist und beantragt dies natürlich für Sie.

Schwanger während einer Elternzeit - Was gibt es zu beachten?

Wenn Sie während einer Elternzeit schwanger werden sollten, hat dies zunächst keine Auswirkung auf den Elterngeldbezug des älteren Kindes. Auch die Elternzeit selbst wird nicht durch eine erneute Schwangerschaft unterbrochen.

Tipp:

Sie können die Elternzeit vorzeitig beenden, um in den Mutterschutz des zweiten Kindes zu gehen. Der Arbeitgeber muss hier auch nicht zustimmen (§ 16 Abs. 3 S. 3 BEEG). Sie sollten die Elternzeit vorzeitig beenden, damit Ihr Anspruch auf Mutterschaftsgeld wieder auflebt. Evtl. verbleibende Elternzeit können Sie noch später in Anspruch nehmen.

ElterngeldPlus von Kind 1 während Elterngeldbezug von Kind 2

Wenn Sie “zeitnah” hintereinander Ihre Kinder bekommen haben, kann es durchaus sein, dass Ihr Elterngeldanspruch (ElterngeldPlus) von Kind 1 mit dem Elterngeldbezug vom zweiten Kind kollidiert. Wenn Sie zum Beispiel für Kind 1 ElterngeldPlus bis Lebensmonat 22 beantragt haben, und bereits nach anderthalb Jahren Ihr zweites Kind geboren wurde, kann es sein, dass Sie “zweimal” Elterngeld erhalten.

Leider wird das Elterngeld vom ersten Kind in diesen Fällen auf den Mindestbetrag (150€) gekürzt. Deshalb empfehlen wir einen doppelten Bezug nicht.

Tipp:

Sollten Sie einen Elterngeldkürzung von Kind 1 aufgrund eines weiteren Elterngeldanspruches erleiden, sollten Sie den Bezugszeitraum des ersten Kindes rückwirkend ändern. Wechseln Sie Ihre früheren ElterngeldPlus-Monate einfach in Basiselterngeldmonate ein, dann kommt es auch zu keiner Kollision mehr und Sie verlieren kein Elterngeld. Diese Variante empfehlen wir aber nur, wenn Sie im ElterngeldPlus-Bezugszeitraum keine elterngeldrelevanten Einkünfte aus einer Teilzeittätigkeit erzielten, da ansonsten Ihr Basiselterngeldanspruch gekürzt werden wird.

In diesem Fall empfehlen wir, den Elterngeldbezug für Ihr zweites Kind verspätet zu starten, also erst das Elterngeld vom ersten Kind “auslaufen” zu lassen und im Anschluss mit dem Elterngeld des zweiten Kindes zu beginnen. Nachteil dieser Variante ist, dass das ElterngeldPlus von Kind 1 in den Monaten mit Mutterschaftsgeldbezug gekürzt wird.

Hinweis:

Die Regelungen beim Elterngeldrecht können stellenweise extrem kompliziert sein. Besonders wenn verschiedene Probleme ineinanderfallen (Elternzeiten, Mutterschutzfristen/geldbezug, Elterngeldbezug Kind 1 und 2, etc.). Wir empfehlen, in diesen Konstellationen eine professionelle Elterngeld Beratung zu buchen. Unsere Elterngeldberater helfen Ihnen, den Überblick zu behalten und Ihr Elterngeld möglichst ungekürzt und optimal zu beziehen.

Elterngeld “Trick” für Angestellte - Selbständigkeit anmelden für das zweite Kind

Leider sind nur Kalendermonate für den Elterngeld Bemessungszeitraum des zweiten Kindes ausklammerungsfähig, in denen man Elterngeldbezug für ältere Geschwisterkinder hatte, bis dieses ältere Geschwisterkind den 14. Lebensmonat vollendet hat. Besonders die Eltern, die sich für eine längere Elternzeit entschieden haben, haben oft Kalendermonate ohne elterngeldrelevantes Einkommen im Bemessungszeitraum für das zweite Kind. Damit diese Eltern kein geringeres Elterngeld erhalten, haben Eltern die Möglichkeit durch Anmelden eines Gewerbes/einer freiberuflichen Tätigkeit und sogar eines land- und forstwirtschaftlichen Betriebes, die Möglichkeit, ein höheres Elterngeld beim zweiten Kind zu bekommen, als beim ersten Kind. Wie ist das möglich?

Wer vor der Geburt eines Kindes eine aktive (!) Selbständigkeit ausübte, bei dem ist der Bemessungszeitraum immer eine Kalenderjahr (also Januar bis Dezember). Liegen in diesem Kalenderjahr andere Verschiebetatbestände (Elterngeldbezug älteres Geschwisterkind, Mutterschaftsgeldbezug älteres Geschwisterkind, etc.) vor, kann das jeweils davor liegende Jahr zugrunde gelegt werden.

Wenn die Umstände nicht ganz unglücklich liegen, kann dadurch auf das Kalenderjahr von vor Geburt des ersten Kindes zurückgegriffen werden, was in der Regel in einer signifikanten Elterngelderhöhung mündet. Wenn dann noch der Geschwisterbonus dazu kommt, hat man sogar ein höheres Elterngeld als beim ersten Kind.

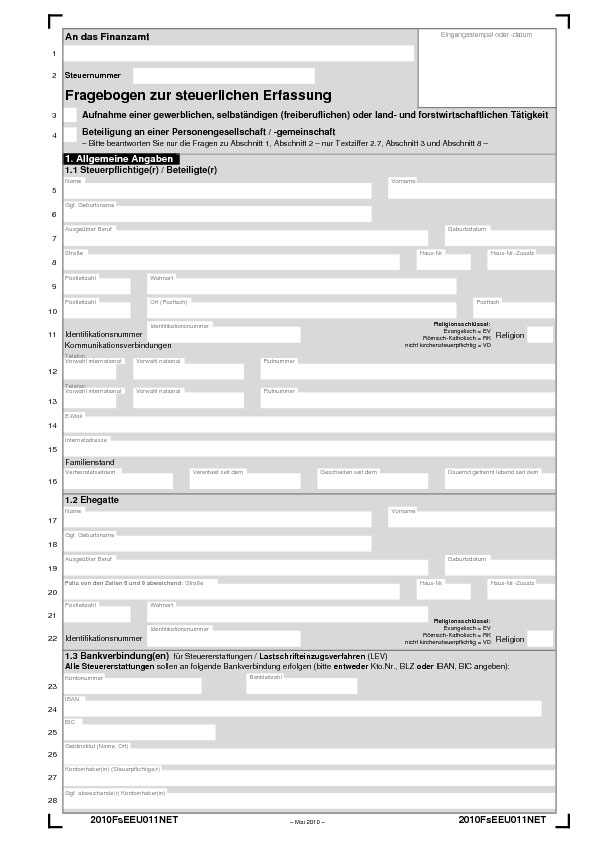

Wie melde ich eine Selbständigkeit an und wie weise ich es bei der Elterngeldstelle nach?

Ein Gewerbe melden Sie in der Regel beim Ordnungsamt Ihrer Stadt an. Alles weitere wird dann von der Stadt eingeleitet. Eine freiberufliche Tätigkeit zeigen Sie dem Finanzamt formal durch den “Fragebogen zur steuerlichen Erfassung” an. Bitte beachten Sie, dass Sie durch Anmeldung einer Selbständigkeit teils aufwendige steuerliche Pflichten zu erfüllen haben (z.B. Steuererklärungsabgabepflicht). Aktiv betreiben Sie die Tätigkeit in dem Moment, wenn Betriebseinnahmen erzielt werden oder Betriebsausgaben erzielt werden. Wenn Sie bspw. die freiberufliche Tätigkeit eines “Schriftstellers” anmelden, reicht es theoretisch, Papier und Stift zu kaufen, um aktiv selbständig zu sein.

Hinweis:

Wir empfehlen, die Selbständigkeit nur anzumelden, wenn Sie die Tätigkeit ernstlich, wenn auch nur für ein paar Wochen, ausüben wollen. Die Aufnahme einer Tätigkeit, nur zu Zwecken der Elterngelderhöhung kann von den Elterngeldstellen als rechtsmissbräuchliche Gestaltung gewertet werden. Lassen Sie sich also professionell zum Elterngeld beraten.

Als Nachweis bei der Elterngeldstelle genügt die Gewerbeanmeldung, eine Bescheinigung des Finanzamtes in Steuersachen (sog. Unternehmerbescheinigung) oder ein Steuerbescheid, in dem entsprechende Einkünfte ausgewiesen werden.

Praxiserfahrungen

Verantwortlich für die Verwaltung, Festsetzung und Auszahlung des Elterngeldes sind die Bundesländer, welche die Zuständigkeiten teils unterschiedlich regeln. In manchen Bundesländern sind die Kommunen verantwortlich, in anderen Landesbehörden.

Nicht nur, aber sicherlich auch deshalb, gibt es stellenweise große regionale Unterschiede, wie Lebenssachverhalte im Elterngeldrecht rechtlich gewürdigt werden. Beim Thema „Selbständigkeit beim nächsten Kind anmelden“, um dadurch einen günstigeren Bemessungszeitraum zu erlangen, gibt es Elterngeldstellen, die das Ganze nüchtern und pragmatisch angehen, andere wiederum entscheiden rechtswidrig und gegen die offiziellen Richtlinien.

Die gängigsten Fallstricke in diesem Zusammenhang möchten wir hier beleuchten:

1. Ohne Steuerbescheid wird Selbständigkeit nicht anerkannt

Am häufigsten begegnet den Eltern dieses Problem. Logischerweise liegt in aller Regel bei Elterngeldantragstellung der Einkommensteuerbescheid mit den Selbständigen Einkünften noch nicht vor. Oftmals wird die Selbständigkeit ja erst im Geburtsjahr angemeldet.

Beispiel:

Kind 1 am 25. November 2019 geboren. Elterngeldbezug mit ElterngeldPlus bis einschließlich 24. Januar 2021 (Lebensmonat 14).

Kind 2 am 13. September 2022 geboren. Selbständigkeit zum 01. März 2022 begonnen.

Elterngeld für Kind 2 wird am 23. Oktober 2022 beantragt. Als Bemessungszeitraum sollen aufgrund der einschlägigen Verschiebetatbestände die Einkünfte der Kalendermonate Januar bis Dezember 2018 zählen.

Zu dem Zeitpunkt liegt natürlich noch kein Einkommensteuerbescheid für 2022 vor (die Steuererklärung kann ja frühestens im März 2023 eingereicht werden; die Eltern haben aber deutlich längere Erklärungsabgabefristen).

Diesen Fall regeln die Richtlinien zum Elterngeldgesetz eindeutig:

Nach § 2d Abs. 2 Satz 1 BEEG werden Gewinneinkünfte grundsätzlich allein anhand des Einkommensteuerbescheides nachgewiesen. Dabei ist grundsätzlich der Einkommensteuerbescheid für den letzten abgeschlossenen steuerlichen Veranlagungszeitraum maßgeblich. Abgeschlossen ist ein Veranlagungszeitraum mit Ablauf des letzten Tages der Veranlagungsperiode und nicht erst mit Zugang des Steuerbescheides. Dieser wird häufig bei Antragstellung zum Elterngeld noch nicht vorliegen.

Dann kann das Einkommen in einem vereinfachten Verfahren durch andere Unterlagen, insbesondere durch den letzten verfügbaren Einkommensteuerbescheid, glaubhaft gemacht werden. Das Elterngeld wird auf dieser Grundlage vorläufig bis zum Nachreichen des maßgeblichen Einkommensteuerbescheides gezahlt (§ 8 Abs. 3 ). (RL 2d.2.1 zu § 2d BEEG)

In unserem Beispiel liegt der Steuerbescheid 2022 noch nicht vor. Deshalb soll der Vorjahressteuerbescheid zugrunde gelegt werden, im Beispielsfall der für 2021. Hier wurde die Selbständigkeit jedoch noch nicht ausgeübt, weshalb das nicht zielführend ist. Im Rahmen des vereinfachten Verfahrens können alternative Nachweise zur Selbständigkeit vorgelegt werden und sollten auch von der Elterngeldstelle akzeptiert werden.

Alternative Unterlagen können u.a. sein:

- (vorläufige) Gewinnermittlung/BWA

- formlose Unternehmerbescheinigung der Finanzbehörde

- formlose Steuerberaterbescheinigung

- Vorlage von Betriebsaufzeichnungen im Sinne des § 22 UStG (Ausgangs-, Eingangsrechnungen, Kontoauszüge, Angebote, etc.).

Die maschinell erstellte Mitteilung über die Zuteilung einer Steuernummer vom Finanzamt wird unseres Erachtens jedoch regelmäßig nicht ausreichen.

Hinweis:

Die Elterngeldstellen sind nachvollziehbarerweise dazu angehalten, hohe Rückzahlungsfälle zu vermeiden. Die grundsätzliche Vorgehensweise ist deshalb verständlich. Bedenklich sehen wir jedoch die übergriffige und ignorante Entscheidungsgetriebenheit mancher Elterngeldstellen, die – ohne vorherige ausreichende Sachverhaltsermittlung – entgegen dem offensichtlichen und eindeutigen Antragswunsch der Eltern – das Elterngeld (wenn auch vorläufig) zuungunsten der Eltern festsetzen.

Hier sollte zuallererst den Eltern rechtliches Gehör gewährt werden und die Möglichkeit gegeben werden, den Sachverhalt alternativ nachzuweisen.

2. Gewinnerzielungsabsicht wird in Frage gestellt

Selten, aber doch schon das ein oder andere Mal erlebt, zweifelt die Elterngeldstelle teils eigenmächtig an, ob die Tätigkeit mit Gewinnerzielungsabsicht ausgeübt wird. Dies passiert dann, wenn ein steuerlicher Verlust (also mehr Ausgaben als Einnahmen) vorliegt.

Problematisch hier ist, dass die Feststellung der Gewinnerzielungsabsicht bei den Finanzbehörden liegt und definitiv nicht im Kompetenzbereich der Elterngeldstelle angesiedelt ist.

Hinweis zur Gewinnerzielungsabsicht:

Verluste werden einkommensteuerlich nur dann berücksichtigt, wenn die Tätigkeit mit der Absicht ausgeübt wird, Gewinn zu erzielen. Die sog. Gewinnerzielungsabsicht ist jedoch eine innere, subjektive Tatsache, die man von außen nur schwer beurteilen kann.

Die höchste Finanzrechtsprechung geht davon aus, dass Anfangsverluste nicht gegen das Vorliegen einer Gewinnerzielungsabsicht sprechen, dass es sogar normal sein kann, in den ersten fünf Jahren der Selbständigkeit Verluste zu erzielen, solange in einer Gewinnprognose glaubhaft gemacht werden kann, dass die Anfangsverluste durch spätere Gewinne saldiert werden (es muss dazu jedoch nicht tatsächlich kommen, da es sich nur um eine Prognose handelt). Betroffene sollten den Rechtsweg gegenüber der Finanzverwaltung ausschöpfen, da dies eine nicht unerhebliche finanzielle Auswirkung beim Elterngeld nach sich zieht.

3. Selbständigkeit zu spät ausgeübt

Vorweg sei gesagt: Sie haben in aller Regel genügend Zeit, die Selbständigkeit anzumelden/auszuüben, damit diese die gewünschte Verschiebeberechtigung entfaltet. Dennoch kann es in manchen Fällen zu spät sein. Wir erläutern hier die zeitlichen und rechtlichen Voraussetzungen nochmal im Detail:

§ 2b BEEG regelt den Bemessungszeitraum, der der Ermittlung des Bemessungseinkommens nach § 2 Abs. 1 BEEG zugrunde zu legen ist.

Die Einkommensermittlung richtet sich je nach Einkommensart nach § 2c BEEG (Angestellteneinkommen) oder § 2d BEEG (Gewinneinkünfte).

Die Ermittlung des Einkommens aus nichtselbstständiger Erwerbstätigkeit in Mischfällen richtet sich ausschließlich nach den Vorgaben des § 2b Abs. 3 und des § 2b Abs. 4 (Antragsrecht für Eltern mit geringen selbstständigen Einkünften).

§ 2b Abs. 3 BEEG ist eine Ausnahmeregelung zu Abs. 1 und regelt den Bemessungszeitraum für das Einkommen aus nichtselbstständiger Erwerbstätigkeit in Fällen, in denen die berechtigte Person entweder im Zwölfmonatszeitraum nach Abs. 1 oder im Bemessungszeitraum nach Abs. 2 Einkommen aus selbstständiger Erwerbstätigkeit hat (sog. Mischeinkünfte).

Hier liegt das „Problem“: „Mischeinkünfte“ in diesem Sinne hat, wer entweder

im Bemessungszeitraum nach § 2b Abs. 1 BEEG Gewinneinkünfte erzielt, das heißt im 12-Monatszeitraum vor der Geburt (aber Achtung: Ausklammerungstatbestände können greifen!)

oder

im Bemessungszeitraum nach Abs. 2 Einkommen aus selbstständiger Erwerbstätigkeit erzielt, das heißt im letzten abgeschlossenen Veranlagungszeitraum vor der Geburt.

Beispiel:

Kind 1 am 25. November 2019 geboren. Elterngeldbezug mit ElterngeldPlus bis einschließlich 24. Januar 2021 (Lebensmonat 14).

Kind 2 am 13. September 2022 geboren. Mutterschutz begann am 08. August 2022. Selbständigkeit zum 01. August 2022 begonnen.

Prüfung: Liegen Mischeinkünfte im Sinne des § 2b Abs. 3 Satz 1 BEEG vor?

Voraussetzung:

1. Wurden im Bemessungszeitraum nach § 2b Abs. 1 BEEG Gewinneinkünfte erzielt, das heißt im 12-Monatszeitraum vor der Geburt?

Der Bemessungszeitraum nach § 2b Abs. 1 BEEG umfasst die Kalendermonate August 2021 bis Juli 2022 (Ausklammerung des Augusts 2022 wegen Mutterschaftsgeldbezug).

==>> Nein

2. Wurden im Bemessungszeitraum nach § 2b Abs. 2 BEEG Gewinneinkünfte erzielt, das heißt im letzten abgeschlossenen Veranlagungszeitraum vor der Geburt?

Der Bemessungszeitraum nach § 2b Abs. 2 BEEG umfasst die Kalendermonate Januar 2021 bis Dezember 2021.

==>> Nein

Ergebnis:

Demnach liegen keine Mischeinkünfte im Sinne des § 2b Abs. 3 Satz 1 BEEG vor. Eine Verschiebeberechtigung entfällt.

Wichtiger Tipp:

Eltern, deren Kinder nach dem 31. August 2021 geboren wurden, haben nun (wieder) die Möglichkeit, auf Ausklammerungstatbestände zu verzichten (siehe dazu unseren Artikel zur neuen Günstigerprüfung für Angestellte, § 2b Abs. 1 Satz 3 BEEG).

Der Mutter im vorgenannten Beispiel wäre also zu empfehlen, auf die Ausklammerung des Kalendermonats August 2022 zu verzichten, sodass im Bemessungszeitraum nach § 2b Abs. 1 BEEG die selbständigen Einkünfte vorhanden sind.

Ob die neue Günstigerprüfung in derartigen Fällen anwendbar ist, wurde bislang weder in einschlägigen Kommentaren, noch in den Richtlinien behandelt, wir gehen deshalb davon aus, dass das möglich ist und empfehlen Eltern, denen die Günstigerprüfung in diesen Fällen verwehrt wird, den Rechtsweg zu prüfen.

Wichtiger Tipp:

Das Anmeldedatum beim Ordnungs- oder Finanzamt kann nur ein Indiz für den Beginn der Tätigkeit sein. Problemlos können Eltern bereits vorher selbständig erwerbstätig gewesen sein, müssen hierfür nur alternative Nachweise erbringen (bspw. Erhalt von Betriebseinnahmen vor diesem Datum). Lassen Sie sich im Zweifel beraten.

Warnung:

Im Internet und auf diversen Social-Media-Plattformen werden Eltern stellenweise verunsichert, indem behauptet wird, die Selbständigkeit müsste zur Verschiebeberechtigung zwingend im Kalenderjahr vor der Geburt des weiteren Kindes angemeldet/ausgeübt worden sein.

Lassen Sie sich nicht verunsichern oder unter Druck setzen, das sind Falschinformationen.

4. Schätzung von Einkommen im Bezugszeitraum

Fraglich ist in dem Zusammenhang regelmäßig, was mit der Selbständigkeit nach der Entbindung passiert. In aller Regel ruht die selbständige Tätigkeit nach der Entbindung zugunsten der Kinderbetreuung und -erziehung. Ruhen im elterngeldrechtlichen Sinn bedeutet, keine Arbeitszeit, keine Einnahmen und keine Ausgaben im Bezugszeitraum.

Oft erleben Eltern, dass Elterngeldstellen das Ruhen nicht „akzeptieren“ und von Gewinnen aus der Selbständigkeit im Bezugszeitraum ausgehen, indem im Schätzwege Gewinne pauschal geschätzt werden.

Hiergegen sollten sich Eltern im Rechtswege wehren, denn wenn glaubhaft gemacht werden kann, dass die Tätigkeit ruht, gibt es für die Schätzung keine rechtliche Grundlage. Sollte die Tätigkeit nicht ruhen, sind die Einnahmen und (ggf.) Ausgaben formlos zu prognostizieren. Dieser formlosen Prognose hat die Elterngeldstelle zu folgen, solange keine offensichtlichen Gründe gegen die Glaubhaftigkeit sprechen. Eine Aufforderung die Prognose auf Elterngeldstellen-eigenen Formularen nachzufordern entbehrt jeglicher rechtlichen Grundlage – Eltern sollten sich auch hiergegen wehren.

Wichtiger Tipp:

Um eine ungerechtfertigte Schätzung im Bescheid zu vermeiden, sollten Sie bereits bei Antragstellung möglichst detailliert glaubhaft machen/nachweisen, was mit Ihrer Selbständigkeit im Bezugszeitraum passieren wird.

Wenn Sie das Ruhen der Tätigkeit erklären, sollte das eindeutig und unzweifelhaft mitgeteilt werden, sollten Einkünfte im Bezugszeitraum erwartet werden, sollte die Prognose der Einnahmen und ggf. der Ausgaben auch möglichst detailliert erfolgen. Im Letzteren Fall erhalten Sie zunächst einen vorläufigen Bescheid auf Grundlage Ihrer Prognose – die Endabrechnung erfolgt nach dem Bezugszeitraum nach Vorlage der Gewinnermittlungen und Arbeitszeitnachweise für den Bezugszeitraum.

FAQ

-

Wann zweites Kind planen wegen Elterngeld?

-

Wie wird das Elterngeld für das 2. Kind berechnet?

-

Wie viel Geld beim zweiten Kind?

Das könnte Sie auch interessieren