Elterngeld und Steuererklärung - Elterngeld richtig versteuern

Während der Elternzeit ist das Geld oft knapp. Viele Eltern versuchen, das monatliche Einkommen möglichst hoch zu halten. Nicht selten wechselt der Arbeitende Partner in die günstigste Steuerklasse 3. Was im ersten Moment hilft, kann sich im Nachgang jedoch als teurer Fehler darstellen.In diesem Artikel wird erklärt, welche Auswirkungen das Elterngeld auf die Einkommensteuer hat. In einem anderen Artikel lesen Sie, wie Sie ein höheres Elterngeld durch einen Steuerklassenwechsel erhalten können.

Die wichtigsten Fakten zu Elterngeld und Einkommensteuer

- Wer mehr als 410€ Elterngeld im Kalenderjahr erhält, muss grundsätzlich eine Einkommensteuererklärung abgeben und sein Elterngeld versteuern.

- Elterngeld ist steuerfrei, erhöht aber den Durchschnittssteuersatz bei Abgabe der Einkommensteuererklärung.

- Elterngeld wird auf dem Mantelbogen der Einkommensteuererklärung (Zeile 43) eingetragen.

- Die Elterngeldstelle hat die konkrete Höhe Ihres im Kalenderjahr zugeflossenen Elterngeldes dem Finanzamt bereits mitgeteilt (elektronische Datenübermittlung).

Die wichtigsten Tipps und Hinweise zu Elterngeld und Steuererklärung

- Je weniger steuerpflichtiges Einkommen im Kalenderjahr, desto schwächer der Progressionseffekt.

- Besonders „hart“ trifft es zusammen veranlagte Elternteile, bei denen einer sehr gut verdient und der andere ein hohes Elterngeld hat.

- Legen Sie Geld für die Steuernachzahlung zurück, wenn der arbeitende Elternteil während der Elternzeit des Partners den Lohn mit Lohnsteuerklasse 3 versteuert.

- Lassen Sie frühzeitig Ihre Steuerschuld berechnen, damit keine „bösen Überraschungen“ auf Sie zukommen.

- Bei den Progressionseinkünften gilt das Zuflussprinzip. Wenn der Elterngeldbezugsstart um den Jahreswechsel beginnt, planen Sie sorgfältig, in welchem Jahr es klüger ist, die erste (Nach-)Zahlung vom Elterngeld zu erhalten.

- Es kann Sinn ergeben, den Zufluss des Elterngeldes durch ElterngeldPlus auf mehrere steuerliche Veranlagungszeiträume zu verteilen, um den Progressionseffekt abzuschwächen.

Ist Elterngeld einkommensteuerpflichtig?

Nein, es ist sogar explizit steuerfrei, vgl. § 3 Nr. 67 lit. b) Einkommensteuergesetz. Das heißt, das Elterngeld wird von der Elterngeldstelle ohne steuerliche Abzüge 1:1 überwiesen.

Aber: Nach § 32b Abs. 1 S. 1 lit. j) Einkommensteuergesetz unterliegt das Elterngeld dem sogenannten Progressionsvorbehalt.

Der Progressionsvorbehalt bezeichnet einen besonderen Berechnungsvorgang in der Einkommensteuerermittlung, bei welchem steuerfreie Leistungen, indirekt den Steuersatz auf steuerpflichtige Einkünfte erhöhen.

Hierzu heißt es in der damaligen Gesetzesbegründung (vgl. BTDrucks 16/1889, S. 28):

Progressionsvorbehalt bedeutet, dass das Elterngeld […] steuerfrei bleibt, aber für das zu versteuernde Einkommen, etwa den im Kalenderjahr des Leistungsbezugs erzielten Arbeitslohn, ein besonderer Steuersatz berechnet wird. Zu diesem Zweck wird das Elterngeld dem tatsächlich zu versteuernden Einkommen, das sich aus dem gegebenenfalls erzielten Arbeitslohn und etwaigen weiteren Einkünften ergibt, hinzugerechnet. Für das so erhöhte Einkommen werden die Einkommensteuer und dann der auf das Einkommen durchschnittlich entfallende Steuersatz ermittelt. Der ermittelte Steuersatz wird dann auf das tatsächlich zu versteuernde Einkommen (ohne Elterngeld) angewandt.

Durch den Progressionsvorbehalt wird erreicht, dass der Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit, der in der progressiven Gestaltung des Steuertarifs zum Ausdruck kommt, nicht durch die Steuerfreiheit bestimmter Bezüge beeinträchtigt wird. Mit dem Steuersatz soll die gesamte Steuerkraft erfasst werden, und zwar auch insoweit, als sie auf Bezügen beruht, die die steuerliche Bemessungsgrundlage nicht erhöhen.

Am besten lässt sich dies an einem einfachen Beispiel erklären:

Ihr steuerpflichtiges Einkommen in 2019 beträgt 50.000,- EUR. Der Steuersatz beträgt (schätzungsweise) 25%, die Einkommensteuer mithin 12.300,- EUR. Nun prüft das Finanzamt, ob Sie in diesem Jahr sogenannte Progressionsleistungen (Elterngeld, Mutterschaftsgeld, Krankengeld, Arbeitslosengeld I, etc.) erhalten haben. Nehmen wir an, dass Sie 10.000,- EUR Elterngeld erhalten haben. Ihr „fiktives“ steuerpflichtiges Einkommen beträgt nun 60.000,- EUR, der Steuersatz wäre ca. 27%.

Nun wird dieser (höhere) Steuersatz auf Ihre originär steuerpflichtigen Einkünfte angesetzt. Also auf 50.000,- EUR kommt nun ein Steuersatz von 27%, anstatt 25%. Die Einkommensteuer erhöht sich aufgrund des Elterngeldes um 1.200,- EUR auf 13.500,- EUR. Die Auswirkung des Elterngeldes in diesem Beispiel betragen also 1.200€.

Wie wird Elterngeld versteuert? Elterngeld in der Einkommensteuererklärung eintragen

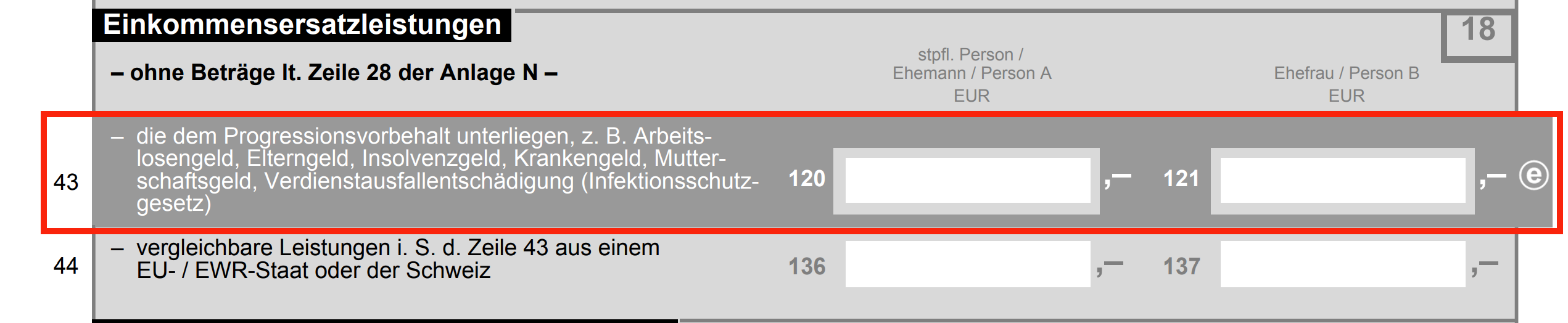

Elterngeld trägt man, wie andere Einkommensersatzleistungen die dem Progressionsvorbehalt unterliegen (ALG I, Mutterschaftsgeld, Krankengeld, Kurzarbeitergeld, etc.), in der Zeile 43 des Mantelbogens der Steuererklärung, getrennt nach dem Empfänger und Leistungsart, ein.

Die Elterngeldstelle hat dem Finanzamt die Höhe Ihres Elterngeldes bereits elektronisch übermittelt. Wenn Sie am Abrufverfahren der elektronischen Daten teilnehmen, können Sie das Elterngeld automatisch in die richtige Zeile übernehmen.

Tipp:

Vom Elterngeld wird in aller Regel der Arbeitnehmer-Pauschbetrag in Höhe von 1.000€ abgezogen, wodurch sich der Progressionseffekt abmildert und effektiv Steuern gespart werden.

Das Finanzamt zieht diesen Pauschbetrag aktuell jedoch nicht ab, wenn bei den steuerpflichtigen Einkünften aus Nichtselbständiger Arbeit bereits höhere Werbungskosten als 1.000€ abgezogen wurden.

Hiergegen wurde eine Verfassungsbeschwerde eingelegt. Sie ist unter dem Aktenzeichen 2 BvR 3057/14 beim Bundesverfassungsgericht aktuell anhängig. Wir empfehlen, für alle betroffenen Veranlagungszeiträume das Rechtsmittel des Einspruches einzulegen, um auch in diesen Fällen den Pauschbetrag vom Elterngeld abgezogen zu bekommen. Nicht zuletzt ist dies geboten, um eine Gleichbehandlung mit Selbständigen zu gewährleisten, bei denen regelmäßig sämtliche Betriebsausgaben steuermindernd berücksichtigt werden und den Pauschbetrag zusätzlich vom Elterngeld abgezogen bekommen.

Aufgrund der Anhängigkeit beim Bundesverfassungsgericht dürften die Einsprüche von Gesetzes wegen bis zur Entscheidung durch das Bundesverfassungsgericht ruhen.

Wie vermeide ich eine Nachzahlung bei der Einkommensteuer?

Die Einkommensteuer ist eine Jahressteuer. Das heißt, das Finanzamt überprüft mit Ihrer Steuererklärung wie viele Einkommensteuern Sie für das abgelaufene Kalenderjahr zahlen müssen. Ob Sie nachzahlen müssen oder eine Erstattung bekommen hängt demzufolge davon ab, wie viel Sie vorausgezahlt haben. Es gibt verschiedene Varianten der Einkommensteuervorauszahlungen. Die bekanntesten sind wohl:

- die Lohnsteuern (Angestellte, Beamte, etc.),

- die quartalsweisen Einkommensteuer-Vorauszahlungen (Selbständige, Gewerbetreibende, Vermieter, etc.) und

- die Kapitalertragsteuern.

Wenn Sie allein veranlagt werden (ledige, dauernd getrennt lebende, etc.), besteht in aller Regel nur dann eine erhöhte Gefahr einer Nachzahlung, wenn Sie während des Elterngeldbezuges überdurchschnittlich hohes steuerpflichtiges Einkommen haben (zum Beispiel aufgrund von Vermietungseinkünften oder ähnlichem).

Zusammen veranlagte Paare sollten die Situation genauer prüfen. Die größte Gefahr einer Nachzahlung besteht, wenn beide Elternteile vor der Geburt überdurchschnittlich gut verdient haben und nach der Geburt ein Elternteil den Höchstbetrag des Elterngeldes bezieht während der andere Partner bei weiterhin hohem Einkommen in die Steuerklasse 3 wechselt, bzw. – wenn selbständig – die Einkommensteuer-Vorauszahlungen herabsetzen lässt.

FAQ

-

Wo trage ich Elterngeld in der Steuererklärung ein?

-

Wie viel Steuern muss ich wegen Elterngeld nachzahlen?

-

Wann muss Elterngeld versteuert werden?

-

Ist Elterngeld steuerpflichtig?

-

Muss ich wegen des Elterngeldes eine Einkommensteuererklärung abgeben?

Das könnte Sie auch interessieren